Прямі угоди з Енергоатомом: стабільність для агробізнесу

16.08.2025

В Україні суттєво зросли ціни на дині

16.08.2025

Серед ключових важелів впливу – геополітика, мита та логістика

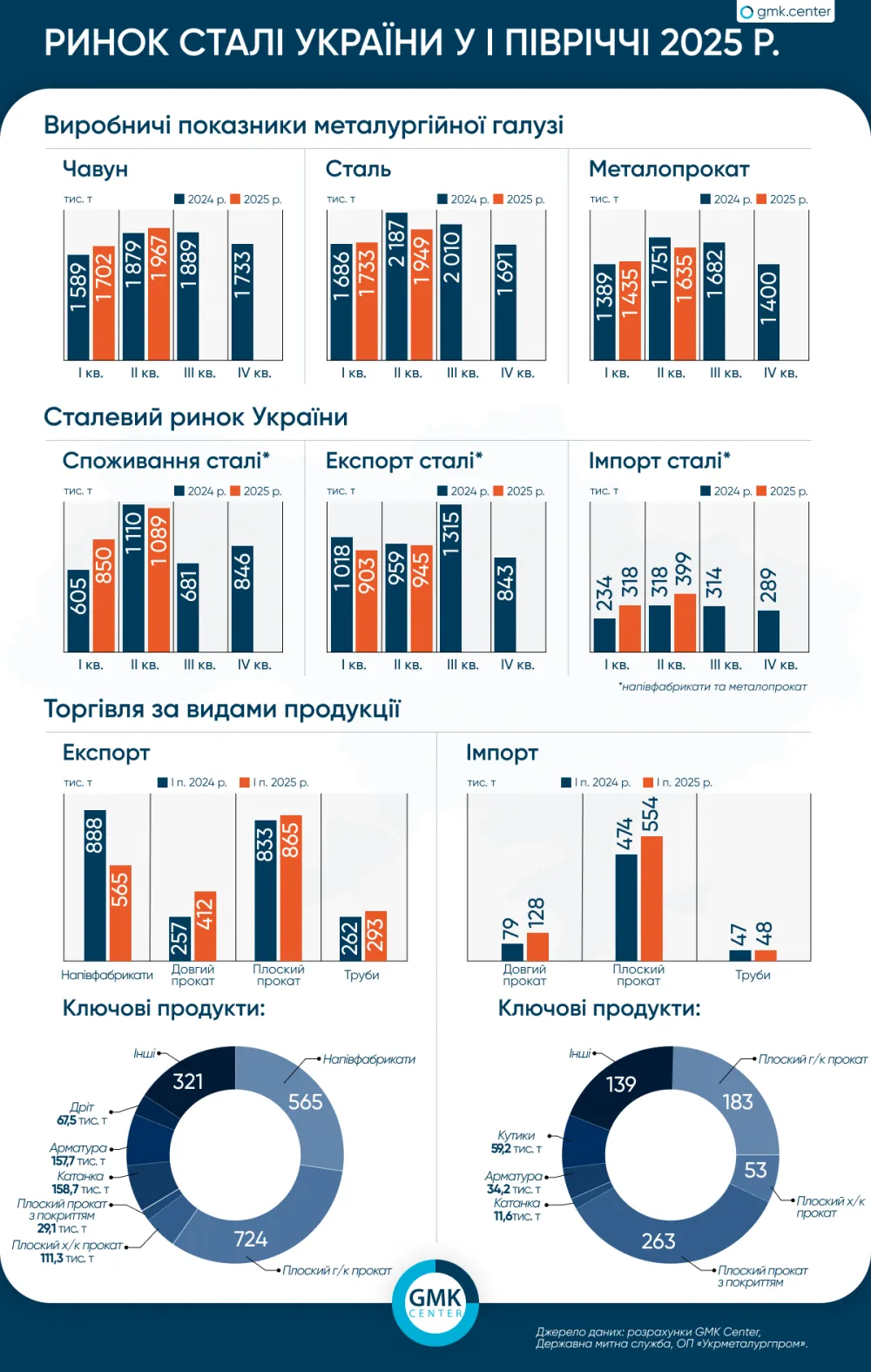

Ринок сталі України протягом І півріччя 2025 року продемонстрував складні та різноспрямовані тенденції, що відображають як внутрішні виклики, так і вплив глобальних факторів. Загалом виробництво основних видів металопродукції переважно скоротилося, тоді як внутрішнє споживання та імпорт демонстрували ознаки відновлення. Експорт продукції української металургії, навпаки, уповільнився, що свідчить про необхідність адаптації галузі до нових економічних реалій.

Слідкуйте за важливими економічними новинами та аналітикою на pravdoruv.live.

За результатами січня-червня поточного року металургійні підприємства України зафіксували зростання виплавки чавуну на 5,8% порівняно з аналогічним періодом 2024 року, досягнувши показника у 3,67 млн тонн. Однак випуск сталі знизився на 4,9% у річному вимірі, становивши 3,68 млн тонн. Обсяги виробництва металопрокату також скоротилися на 2,2% річних, до 3,07 млн тонн.

У другому кварталі спостерігалася динаміка, що дещо відрізнялася: виплавка чавуну зросла на 4,7% у річному вимірі та на 15,5% порівняно з попереднім кварталом, сягнувши 1,96 млн тонн. Виробництво сталі, хоча і впало на 10,9% у річному вимірі, зросло на 12,5% порівняно з першим кварталом, склавши 1,95 млн тонн. Випуск прокату також зменшився на 6,6% річних, але збільшився на 13,9% квартал до кварталу – до 1,63 млн тонн.

Середньоквартальний випуск чавуну за поточний рік становить 1,84 млн тонн, що є покращенням порівняно з 1,77 млн тонн роком раніше. Натомість показники сталі та прокату демонструють незначне зниження: 1,84 млн тонн проти 1,89 млн тонн для сталі та 1,53 млн тонн проти 1,56 млн тонн для прокату. Таким чином, позитивна динаміка спостерігається виключно у сегменті виробництва чавуну, що може свідчити про зростання попиту на продукцію з нижчою доданою вартістю на ринку сталі України.

Внутрішнє споживання сталі (включно з напівфабрикатами та металопрокатом) у І півріччі 2025 року зросло на 13% порівняно з тим самим періодом минулого року, досягнувши 1,94 млн тонн. При цьому значна частка цього обсягу, а саме 716,7 тис. тонн (+29,6% р./р.), припадає на імпорт. Зокрема, імпорт довгого прокату збільшився на 62,6% річних, до 127,75 тис. тонн, а плоского – на 16,8% річних, до 554,1 тис. тонн. Частка імпортної складової на українському ринку сталі зросла на 4,73 відсоткових пункти порівняно з І півріччям 2024 року.

Експорт металопродукції з України за вказаний період скоротився на 6,5% річних, склавши 1,85 млн тонн. Це зниження відбулося переважно через сповільнення експортного попиту на напівфабрикати, обсяги яких зменшились на 36,4% річних, до 564,68 тис. тонн. Водночас відвантаження довгого прокату за цей період зросли на 60,3% річних, до 412 тис. тонн, а плоского – на 3,8% річних, до 865 тис. тонн.

Серед основних видів продукції, що експортувалися: плоский гарячекатаний прокат (724,35 тис. тонн), напівфабрикати (564,68 тис. тонн), плоский холоднокатаний прокат (111,3 тис. тонн), арматура (157,74 тис. тонн) та катанка (158,67 тис. тонн). Найбільшими позиціями імпорту для українських споживачів були плоский прокат з покриттям (263,26 тис. тонн), плоский гарячекатаний прокат (182,93 тис. тонн), плоский холоднокатаний прокат (52,82 тис. тонн) та кутики (59,16 тис. тонн).

Експорт труб за І півріччя досяг 292,94 тис. тонн (+11,6% р./р.), тоді як імпорт становив 48,41 тис. тонн (+2,5% р./р.).

Основними напрямками експорту українського металопрокату за 6 місяців 2025 року залишаються країни ЄС (83,1%), іншої Європи (7,5%) та СНД (6,7%). Серед імпортерів металургійної продукції до України лідирують інші країни Європи (57,4%), за ними йдуть країни ЄС (23,3%) та Азії (18,7%).

Поглиблення негативних тенденцій на ринку сталі України пов’язане з низкою як внутрішніх, так і зовнішніх чинників. Війна продовжує обмежувати логістичні можливості та знижує конкурентоспроможність українського прокату через збільшення термінів доставки, дефіцит потужностей та зростання операційних витрат. Деякі підприємства функціонують із перебоями через обмеження в енергопостачанні або через наближеність до зон активних бойових дій.

Водночас українська металургія відчуває значний тиск з боку глобального ринку. Європейські клієнти дедалі обережніше підходять до закупівель, віддаючи перевагу більш стабільним поставкам. Зростання імпорту з азійських країн створює додаткову конкуренцію навіть на традиційних для України ринках. Ситуацію ускладнює посилення торговельного протекціонізму в ЄС, введення нових мит, механізмів, таких як CBAM, та інших регуляторних бар’єрів.

Важливим викликом для української металургії також залишається обмежений доступ до фінансування. Через високі воєнні ризики міжнародні інвестори переважно утримуються від прямих вкладень. Державні інструменти підтримки, на відміну від ЄС, майже відсутні, що змушує компанії розраховувати передусім на власні ресурси.

Попри всі складнощі, українська металургія демонструє високу стійкість. Компанії не лише зберігають виробництво, але й активно інвестують у модернізацію та переорієнтовуються на випуск продукції з високою доданою вартістю. І хоча зниження випуску сталі на 4,9% у І півріччі 2025 року на тлі прогнозованого річного падіння на 9% може здаватися тривожним, насправді це – не ознака деградації, а результат активної адаптації української сталевої галузі до нових реалій.

Зменшення обсягів виробництва української металургії супроводжується зростанням ефективності: компанії впроваджують енергоощадні рішення, освоюють нові продукти, інвестують у людський капітал та сучасні технології. Заплановані великі проєкти, такі як будівництво електропечей, DRI-модулів та розширення нішевих напрямків, свідчать про системну підготовку галузі до майбутнього відновлення і зростання. Українська сталева галузь готується до масштабної трансформації, в якій головна ставка робиться на «зелену» металургію, глибоку переробку та інтеграцію в європейські ланцюги створення вартості. Якщо вдасться реалізувати ключові інвестиційні проєкти і завершити війну в середньостроковій перспективі – українська сталь має всі шанси стати міцною основою для нової промислової моделі країни.

{kind=link}

{kind=link}